Pensionszusagen bzw. Pensionsrückstellungen entwickeln sich für die meisten Unternehmen immer mehr zu einer Belastung. Insbesondere die niedrigen Zinsen verschärfen diese Situation zunehmend.

Bekannte Probleme:

Starker Anstieg der Pensionsrückstellungen in der Handelsbilanz mit folgenden Konsequenzen: Ratingverschlechterung, Überschuldung, Gewinnausschüttungssperre usw.

Die Ausfinanzierung reicht nicht mehr aus. Die oft zur Rückdeckung verwendeten Lebensversicherungen bringen kaum noch Rendite. Tendenz weiter fallend.

Auflösungsrisiko im Todesfall:

Ein weiteres Problem, das jedoch nur selten von Beratern thematisiert wird, ist das Auflösungsrisiko einer Pensionsrückstellung. Vielen ist nicht bekannt, dass beim Tod der begünstigten Person die verbleibende Rückstellung in der Bilanz mit sofortiger Wirkung gewinnerhöhend aufzulösen ist.

Beispiel:

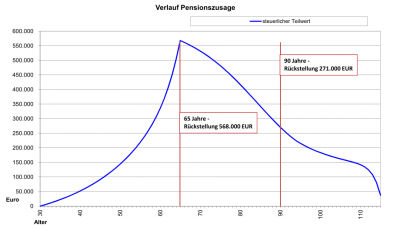

Bei einer typischen Pensionszusage inkl. Hinterbliebenenversorgung, die eine monatliche Rente von 3.600 EUR vorsieht, steigen die Rückstellungen bis zum 65. Lebensjahr auf 568.000 EUR an. Nach 15 Jahren, also im 80. Lebensjahr, beträgt der Rückstellungswert immer noch 417.000 EUR. Im 25. Rentenjahr beträgt die Rückstellung immer noch 271.000 EUR. Verstirbt die begünstigte Person mit 90 Jahren und gibt es keine Witwe, die die Hinterbliebenenrente beanspruchen könnte, so muss in diesem Jahr die verbleibende Rückstellung gewinnerhöhend aufgelöst werden. Unterstellt man einen Steuersatz von 30%, so entsteht eine zusätzliche Steuerlast von 81.300 EUR, die in der Regel sofort beglichen werden muss.

Erkenntnis:

Es ist nur eine Frage der Zeit ist, bis viele Unternehmen zahlen müssen.

Problemlösung:

Das Auflösungsrisiko kann relativ einfach beseitigt werden, indem Pensionszusagen bzw. Rückstellungen auf nichtversicherungsförmige Pensionsfonds oder pauschaldotierte Unterstützungskassem ausgelagert werden.

Oft ist die Auslagerung ohne Liquiditätsaufwand darstellbar oder es wird sogar noch eine zusätzliche Steuererstattung erreicht. Bei optimaler Gestaltung erhöht sich dadurch die Eigenkapitalquote des Unternehmens. Das Rating wird also besser.

Die Auslagerung auf mit Lebensversicherungen rückgedeckte Unterstützungskassen und Pensionsfonds kostet hingegen erhebliche Liquidität, da diese mit faktischer Nullrendite und unrealistischer Lebenserwartung kalkulieren müssen.

Fazit:

Bevor übereilt und oftmals sinnlos auf Versicherungs-Unterstützungskassen und Versicherungs-Pensionsfonds ausgelagert wird, empfiehlt es sich, die Möglichkeit der kostengünstigen und nachhaltigen Auslagerung auf versicherungsfreie Alternativen zu prüfen.